‘在触及496.15元的历史大顶后,迈瑞医疗(SZ:300760)已经跌了一年时间。

这一年时间中,迈瑞医疗的股价下跌近40%,而业绩却仍以超20%的速度持续增长。背离的“剪刀差”让很多投资者开始急不可耐,甚至不少已经提前“抢筹”布局2022年中报,静待反转时刻。

但投资者期待的神奇反转并没有出现。在迈瑞医疗公布的2022年中报中,迈瑞医疗营收153.56亿元,同比增长20.17%;净利润52.87亿元,同比增长21.71%。单独考量这份财报并不算难看,但如果与去年同期对比,营收增速基本持平的情况下,净利润增速由25.79%下降至21.71%,实在难以匹配乐观投资者心中反转的预期。

看多迈瑞医疗的原因很简单,因为它依然是中国医疗器械领域竞争力最强的玩家之一,投资者将筹码押在它的身上,似乎会胜率更高。但大多数时候,好公司与好投资是不能画上等号的,否则市场就不会存在波动。

归根到底,公司的估值是一个动态的过程,所谓高估与低估是与公司预期想比较的结果,这是投资的“金标准”,并不会因为投资标的是一家好公司而改变。

无可否认,迈瑞医疗是一家各方面素质优秀的投资标的,公司长期向好发展是市场的一致预期。但这并不意味着,市值会持续攀升,因此投资者更不应该去“赌”迈瑞医疗的反转

01“长坡厚雪”的医疗器械赛道

投资讲究“厚坡长雪”,而医疗器械就是这样一个雪很厚、坡又长的赛道中。

熟悉医疗行业的投资者一定听过“药不如械”的说法,指的是对于投资药物公司而言,或许投资医疗器械公司是一个更好的选择。“药不如械”并非唯心主义的玄学,恰恰相反是对于国内行业发展的高度概括。

对于医药公司而言,投资者最为担忧的就是随时可能到来的集采。例如不久前刚结束的第七批国家集采中,肝癌一线靶向药物仑伐替尼成为价格降幅最大的药物,最低中标价仅为3.2元/粒,较集采前108元/粒骤降97%。毫无疑问,那些过去利润主要由仑伐替尼贡献的企业,集采后他们的业绩无疑会遭受沉重打击。

虽然医疗器械公司也有可能遭遇集采,如第一轮冠脉支架集采平均降价93%,第二轮人工关节集采平均降价82%,相关企业的业绩均受到影响,但这些集采主要集中在高价值耗材之上,大型医疗设备并没有受到影响。

与药物和高价值耗材相比,大型医疗设备更像传统制造业,各家产品之间并不能完全平行代替,具备一定的技术护城河。尤其是高端医疗设备领域,国产化进程还很低,因为这个行业并不会出现集采大幅杀价的情况。

实际上,虽然大型医疗设备没有经历过集采,但相关省市实则都曾展开过小规模的集采,但受限于核心技术和较高的成本,各医疗器械厂商并没有出现很强的降价意愿,因此对于大型医疗器械公司而言,集采更像是一次定向招标。

没有对于集采的担忧,让医疗器械明显强于医药公司,相当于赛道积了很厚的雪。

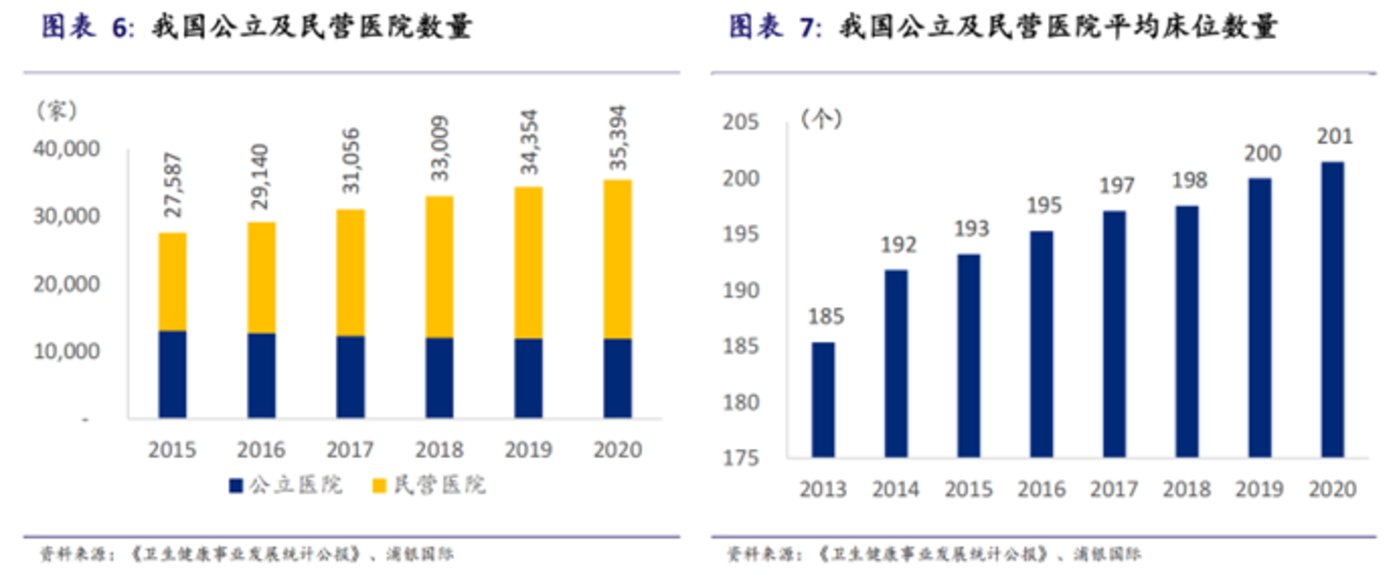

与此同时,我国的医疗器械又是一个渗透率很低的行业,与欧美等医疗体系完备的国家相比,我国依然存在很大的提升空间。2020年我国人均医疗器械支出仅为70美元,而美国这项数据则高达500美元,两者存在十分明显的差距。

这还是在2015年至2020年我国医院新增趋势良好情况下得到的数据,薄弱的基础医疗设备是我国医疗产业发展必须解决的课题。

尤其是突如其来的新冠疫情,充分暴露了我国庞大人口基数与医疗器械缺乏之间的矛盾,因此进一步完善医疗体系建设,进一步提升各层医院的接诊能力就成为我国医疗体系的长期主线。

聚焦行业,目前中国医疗器械的发展正处于持续国产替代的进程之中,尤其是高端医疗器械市场依然被GE医疗、美敦力、飞利浦等海外医疗巨头所占据。在国际形势极为紧张的当下,国产替代已经成为必然之趋势。

行业规模扩张,国产替代渗透率提升,这是保障行业发展的双重逻辑,同时也印证了医疗器械是一个具有很大发展潜力的长赛道。

在所有的国产医疗器械公司中,迈瑞医疗公司体量最大,营收规模最高,业务布局最为广泛。可以说投资者看多迈瑞医疗的最重要原因是看多医疗器械这个“黄金赛道”。

联影医疗上市之前,能够在高端市场与海外厂商竞争的中国医疗器械上市公司可能只有迈瑞医疗一家,因此投资者的选择并不多。但随着联影医疗上市,美的入局万东医疗,具备一战之力的国产医疗器械公司已经越来越多,这也将分流看多这个赛道的投资者。

02 估值是投资者预期的映射

低估是很多投资者“抄底”迈瑞医疗的理由。从高点算起,迈瑞医疗的股价已经回撤近40%,但跌了就意味着公司被低估了吗?

探讨一家公司有没有被低估,最核心的点在于搞清楚公司估值是由哪些因素驱动的。以迈瑞医疗为例,其投资逻辑的核心中枢为“长坡厚雪”赛道带来的业绩增长,这是推动迈瑞市值攀升的根本原因。

复盘市值走势,从2020年2月开始,迈瑞医疗的估值中枢突然出现快速提升,而这一趋势一直延续到去年7月份。

催生迈瑞医疗估值中枢发生改变的原因正是突如其来的疫情,无论是传统医院的设备扩增,还是方舱医院的筹建,实则催生了大量的医疗器械短期需求。

映射到业绩层面,迈瑞医疗2020年的营收和净利润的增速分别为27%和42.2%,与前后两年相比均有明显的提升。以后来者视角分析,疫情改变了投资者对于迈瑞医疗的成长预期,让其估值中枢发生跃迁,从而才出现市值连续增长的情况。这种业绩与估值中枢的双重提升带来的增长一般被成为“戴维斯双击”。

凡事皆有一个限度。疫情催生了大量的医疗器械需求,但这个被催生的需求显然不是无尽的。随着疫情逐渐得到控制,迈瑞医疗势必无法一直保持2020年的高增长,这一点已经完全体现在2021年的财报中。

从刚刚公布的2022年中报看,迈瑞医疗依然延续了2021年20%左右的增长,可以说这份财报符合了基本的成长预期,但却难以支撑新冠需求催生的高增长预期,因此公司估值中枢回落也在情理之中。

一般医疗器械的生命周期在8-10年以上,疫情虽然让迈瑞医疗短期业绩快速增长,但同时也一定程度透支了公司未来的增长。当疫情逐渐得到控制,投资者预期回落则是必然。

很多投资者认为,迈瑞医疗是一家聚焦全球的公司,全球化布局能够减缓疫情带来的波动。然而本质上,疫情对全球的影响是基本同频的。

这里有必要强调一下,虽然迈瑞医疗的估值中枢有所回落,但这并不意味着迈瑞的业绩会出现较大影响。迈瑞医疗已经布局生命信息与支持、体外诊断、医学影像三大块业务,公司产品布局较为全面,因此由“长坡厚雪”的医疗器械赛道带来的增长依然是会明显强于疫情周期波动带来的影响。

估值实则就是投资者预期的映射,无论是之前迈瑞医疗股价的下跌,还是近期公司股价的横盘,都是由预期改变带来的估值中枢变化造成的。

迈瑞医疗股价不断下跌背后,本质是乐观的高增长预期重新回归理性的过程,这种理性回归或将是一个漫长的过程,直至消化掉疫情消退所带来的周期性冲击。

03 并购依然是最大的阿尔法

A股市 场中,投资者对于由并购带来的业绩增长是很敏感的,因此市场中也曾对迈瑞医疗依靠并购所带来的发展产生质疑。

关于并购,投资者还是应该理性看待。A股中确实曾出现很多通过并购炒作股价的公司,但同时也并不应该过分放大并购的风险。尤其是对于像医疗器械这样细分赛道庞杂的行业而言,并购其实并非不是一个好的策略。

对标迈瑞医疗的竞争对手,无论是美敦力、强生,还是飞利浦,实则这些医疗器械巨头发展都是离不开并购所带来红利的。如2022年全球最大的医疗器械公司美敦力就是经历36次并购发展而成,由最初的心血管领域,逐渐拓展至脊柱器材、糖尿病赛道、手术机器人、电生理等多个赛道。

试想一下,整个医疗器械赛道有着如此多的细分赛道,很难有企业全部凭借自主研发完全涉猎。随着产业技术的不断发展,技术专业化趋势将进一步加剧,也让企业进入这个领域的门槛不断太高。如此趋势下,预期冒着研发失败的风险从头做起,倒不如通过资本优势来快速进入市场。

通过资产并购带动行业发展,这不仅是医疗器械巨头的发展策略,同样也适用于其他技术门槛较高的行业如芯片的EDA行业,机器人行业等。并购并没有错之分,能否成功在于并购的标的与自身核心业务的协同性。

迈瑞医疗以监护仪起家,后通过并购的方式不断发展壮大。2008年,尚显稚嫩的迈瑞医疗并购美国监护仪品牌Datascope,正式开始涉足全球,并成为全球监护仪第三大品牌;2013年并购美国彩超公司Zonare,正式进军彩超市场;2021年并购海肽生物,解决IVD业务上游原材料短缺的问题。

深圳医疗展 深圳医疗器械展览会 2022深圳秋季医疗展 深圳秋季医博会 秋季医博会 2022深圳医疗器械展 医疗器械展览会 深圳医疗器械展览会 深圳国际医疗器械展 2022深圳国际医疗器械展 展位咨询:15902189851高先生 秋季医疗展展会官网:www.bjmedexpo.cn

正如我们前文分析联影医疗的逻辑,迈瑞医疗竞争力主要体现在两大方面,其一是打破海外企业高端产品的龙头;其二与供应链企业共同成长,彻底解决“卡脖子”问题。

鉴于迈瑞医疗已经具备丰富的并购经验,并多次利用并购实现突破,因此对于账面仍有近150亿资金的迈瑞来说,其最大的投资阿尔法就是并购带来的改变。从战略发展角度来说,迈瑞医疗估值中枢的下一次跃迁,大概率要取决于后续的并购操作。

简而言之,对于目前的迈瑞医疗来说,其长期向好的发展趋势不会改变,但对于聚焦短期的投资者而言,疫情被控制后带来的估值中枢回调必须警惕。在现阶段迈瑞医疗身上,投资者需要的更多是耐心,而不是“赌性”。